NEWS von Rentenberater.blog

Aktuelle Fachartikel zur Rente

- Zusatzrente im Bäckerhandwerk: Haben Sie noch Anspruch – und wissen es vielleicht gar nicht?

08.07.2026Trotz der Schließung der Zusatzversorgungskasse für die Beschäftigten des Deutschen Bäckerhandwerks (ZVK) im Jahr 2003, können ehemalige Beschäftigte des Bäckerhandwerks wei...

- Rentenreform: Vertrauen darf nicht verspielt werden – jetzt ist Weitblick gefragt!

05.07.2026Die Rentenkommission diskutiert aktuelle Vorschläge, die die Finanzierungsbasis der gesetzlichen Rentenversicherung verbreitern sollen. Eine stärkere Einbeziehung von Selbststän...

- Rentenreform: Müssen wir wirklich immer länger arbeiten – oder gibt es eine bessere Lösung?

30.06.2026Der demografische Wandel stellt die Rentensysteme weltweit vor erhebliche Herausforderungen. Bernd Raffelhüschen fordert umfassende Reformen, darunter ein höheres Renteneintritts...

- Die große Rentenfalle: Warum 1 Jahr früherer Rentenbeginn deutlich mehr kostet als nur 3,6 %

23.06.2026Ein vorgezogener Rentenbeginn wirkt sich nicht nur auf den monatlichen Zuschlag von 3,6 % aus, sondern führt auch zu einem erheblichen Verlust an zukünftigen Rentenzahlungen. Wer...

- Abschaffung der Rente nach 45 Beitragsjahren? Millionen Arbeitnehmer wären betroffen

23.06.2026Die Altersrente nach 45 Beitragsjahren steht vor einer kritischen Diskussion. Die Rentenkommission schlägt vor, diese Regelung abzuschaffen, was Millionen Arbeitnehmer stark betre...

- Heute kurze Wartungsarbeiten

22.06.2026Zwischen 19:15 und 19:30 Uhr entstehen kurze Wartungsarbeiten. Wir bitten um Verständnis.Vielen Dank....

- Steht die Witwenrente vor dem Aus? Warum ein Rentensplitting nicht immer die bessere Lösung ist

22.06.2026Die Diskussion um die Zukunft der Witwen- und Witwerrente nimmt an Fahrt, mit Diskussionen über Rentensplitting und die Bedeutung der Witwenrente. Obwohl das Rentensplitting eine ...

Wohngeld für Rentner und Beamtenanwärter höchst interessant

Wenn ein Rentner eine Wohnung mietet oder eine Belastung aus seinem Eigentum hat, dann besteht sehr oft Anspruch auf Wohngeld.

Das Wohngeld wurde 2020 erheblich verbessert. Besonders Rentner, die aufgrund einer Rentenerhöhung plötzlich Steuern bezahlen müssen, können sich darüber oft freuen.

Der Grund ist recht einfach: Wenn ein Rentner Steuern bezahlt, wird das Einkommen um 10 % bei der Berechnung des Nettoeinkommens pauschal gekürzt. Dadurch steigt der Anspruch auf Wohngeld weiter an.

Wohngeld für Rentner und Beamtenanwärter höchst interessant

Auch Beamtenanwärter haben Anspruch auf Wohngeld. Beamtenanwärter haben keinen Anspruch auf BAfög, ersatzweise aber Anspruch auf Wohngeld, wenn sie eine Wohnung mieten oder eine Belastung durch eine selbst genutzte Immobilie haben.

Durch bestimmte Gestaltungsspielräume kann der Anspruch auf Wohngeld nochmals erheblich verbessert werden.

Gerade Lehramtsanwärter, Rechtspfleger, Rechtsreferendare kennen diese Chancen oft nicht.

Im September werden speziell zu diesem Themenbereich Videos veröffentlicht, die gerade vorbereitet werden.

Wer im September mit der Ausbildung als Beamter auf Widerruf beginnt, sollte deshalb auch im September einen Antrag auf Wohngeld stellen (und davor noch die Videos abwarten).

Rentenanpassung und Steuerpflicht? Ja, das kann sich lohnen

Zum 1.7.2020 werden die gesetzlichen Renten (noch) einmal erhöht. So mancher Rentner freut sich über die höhere Rente, fragt sich aber dann, ob er jetzt nicht Steuern bezahlen muss.

Und in den Medien wird die zu zahlende Steuer oft negativ ausgeschlachtet und die höhere Rente negativ bewertet.

Tatsache ist jedoch, dass man trotzdem Netto mehr im Geldbeutel hat und oft sogar noch mehr, als man selbst vermutet.

Fakt ist, dass Menschen mit geringen Einkünften, die zur Miete wohnen oder ihr Eigenheim noch abbezahlen müssen Anspruch auf Wohngeld haben. Wohngeld wird als Mietzuschuss oder Lastenzuschuss gezahlt. Wer bestimmte Bedingungen erfüllt, hat einen Rechtsanspruch auf diese Leistung. Es ist keine Sozialhilfe!

Bei der Berechnung des Wohngeldes spielen folgende Punkte eine Rolle:

Wie viele Personen leben in der Wohnung?

Bruttoeinkünfte

Wohnort

Zu zahlende Miete

Wird Krankenversicherungsbeitrag, Steuern und / oder Rentenversicherungsbeitrag gezahlt? (Abzug je Bereich pauschal 10 %)

Wer ein niedriges Einkommen bezieht (z. B. Rente) und alleine wohnt (oder wenn beide Personen niedrige Einkünfte haben), hat gute Chancen Wohngeld zu beziehen.

Bei der Berechnung des Familiennettoeinkommens werden noch 10-30 % abgezogen, so dass das Familiennettoeinkommen noch geringer ist und die Höhe des Wohngeldes weiter ansteigt.

Wer bisher nur Krankenversicherungsbeiträge gezahlt hatte, erhielt einen Pauschalabzug von 10%. Wenn nun durch die Rentenerhöhung plötzlich Steuern fällig werden, dann wird als Pauschalabzug 20 % abgezogen. Je höher der Abzug, desto geringer das Familieneinkommen und desto höher das Wohngeld.

Wer zusätzlich noch eine Altersversorgung über eine private Rentenversicherung anspart (Beispiel: Erwerbsminderungsrentner) kann von den Einkünften dann sogar 30 % abziehen.

Ja nach Konstellation führt dies zu 60 bis 170 Euro hohem Wohngeld.

Grundsätzlich sollte sich jede Gemeinde- oder Stadtverwaltung mit Wohngeld auskennen. Leider ist dies nicht immer der Fall.

Bessere Informationen erhält man bei den Fachabteilungen der Landratsämter durch ganz gezieltes Nachfragen oder auch von Spezialisten, die sich mit der Materie Wohngeld und Rente auskennen (teilweise auch "Rentenberater").

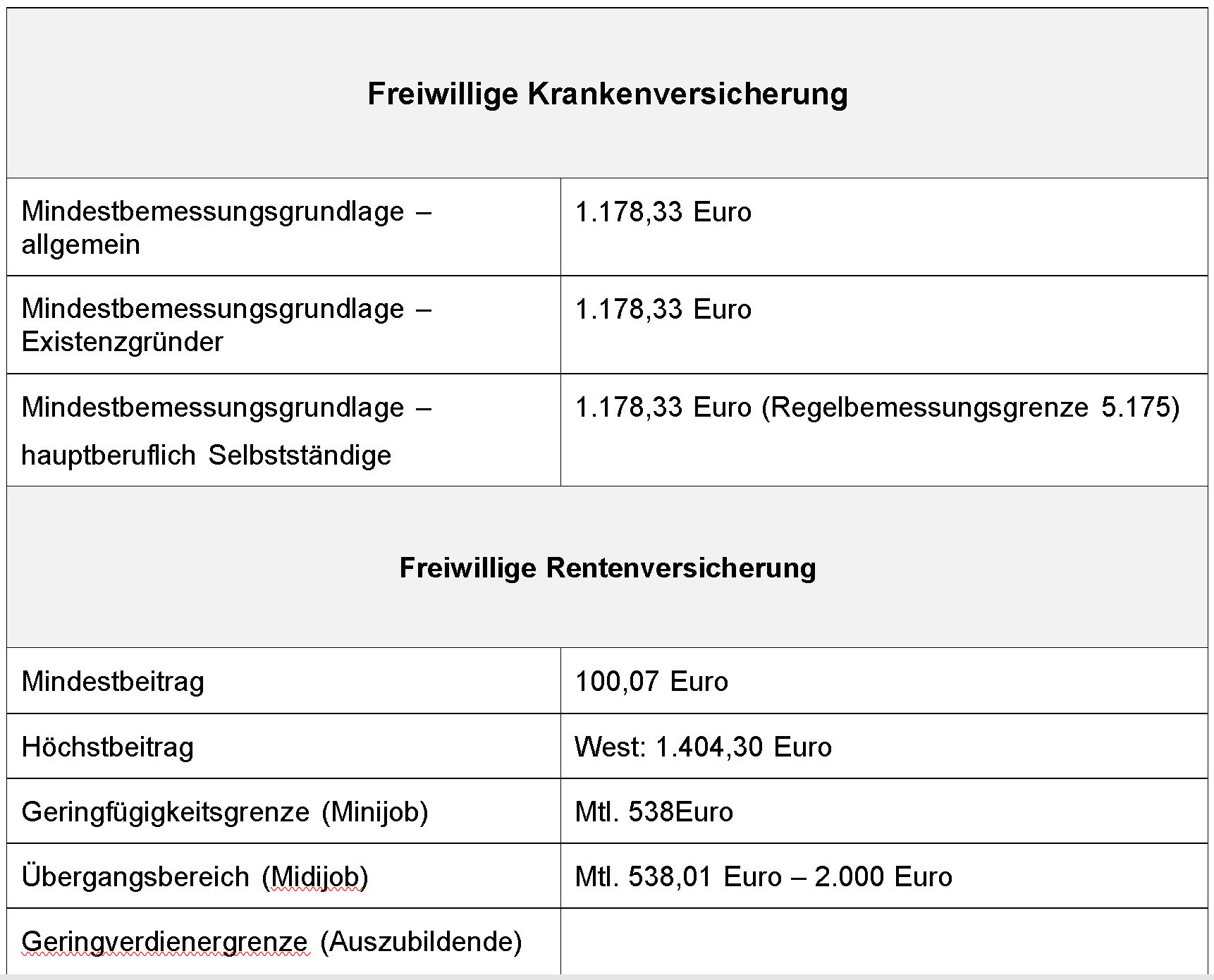

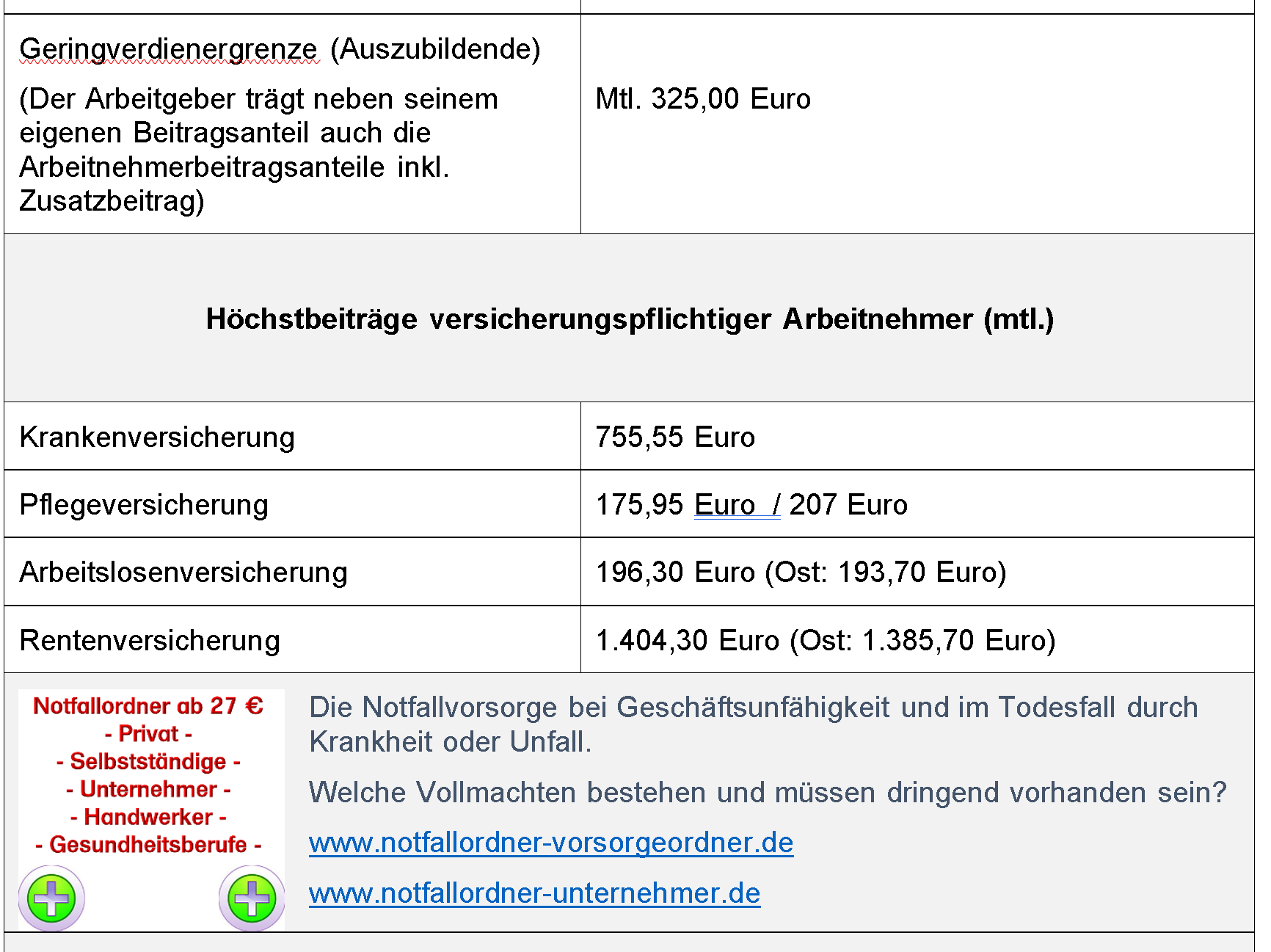

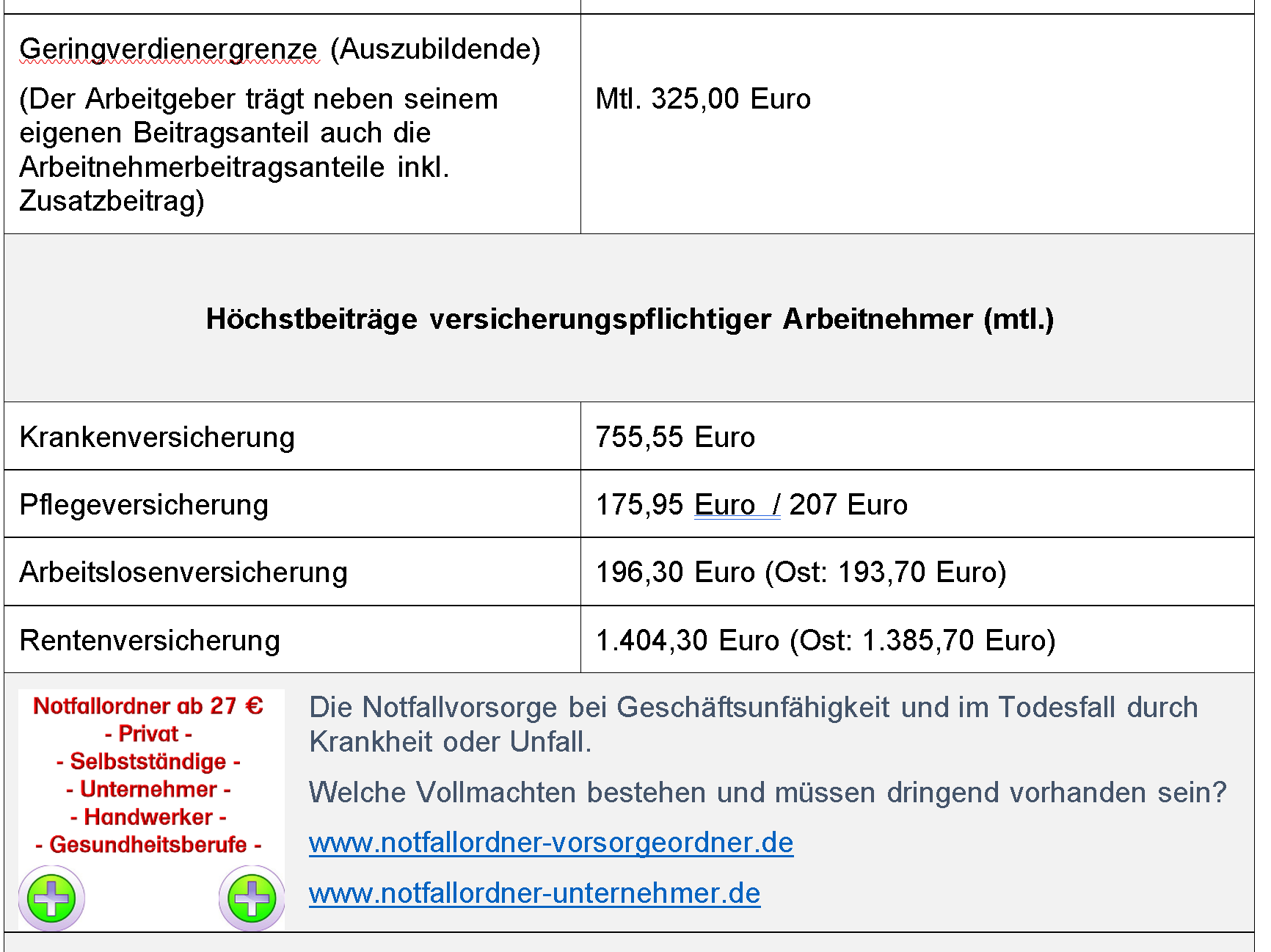

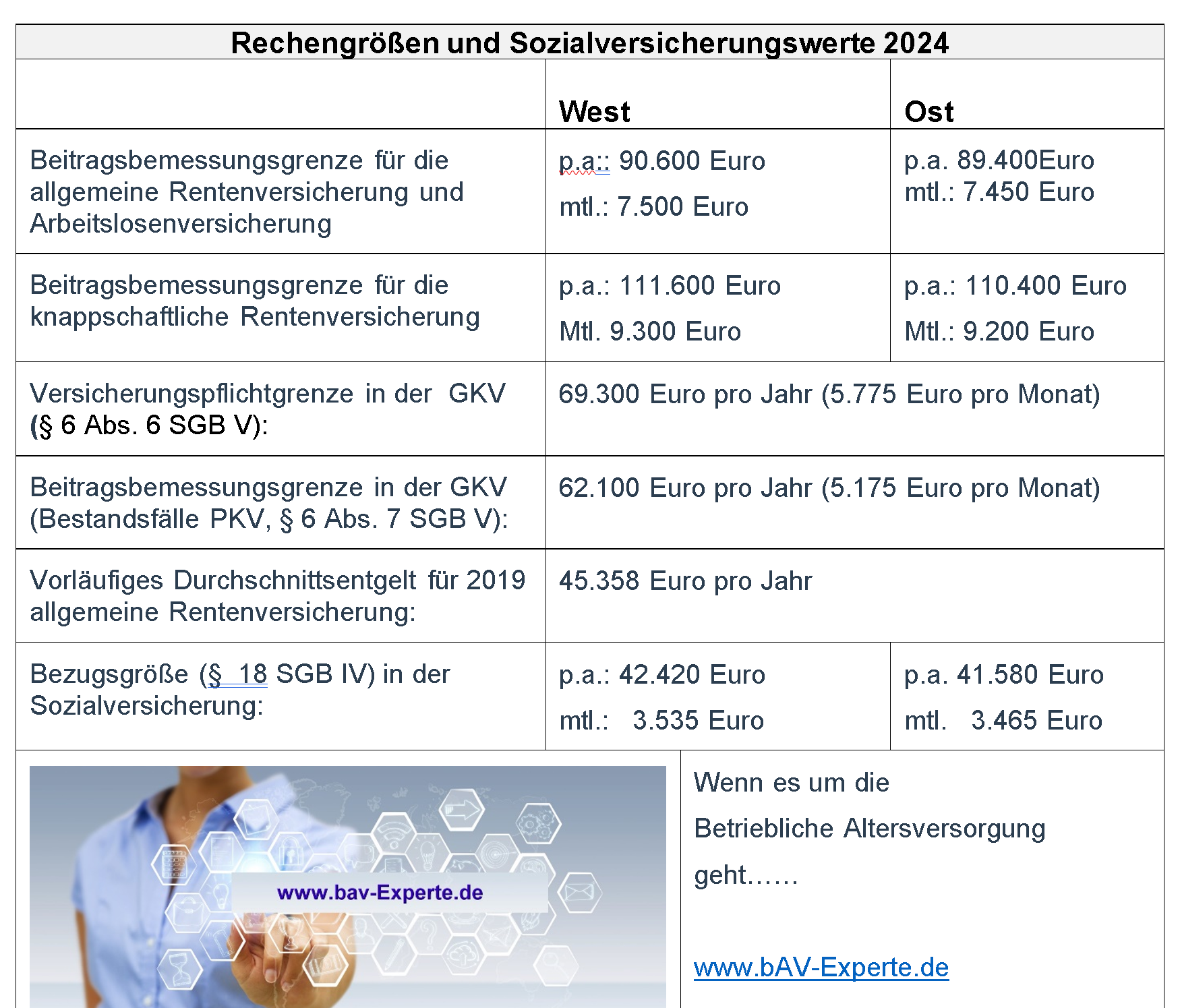

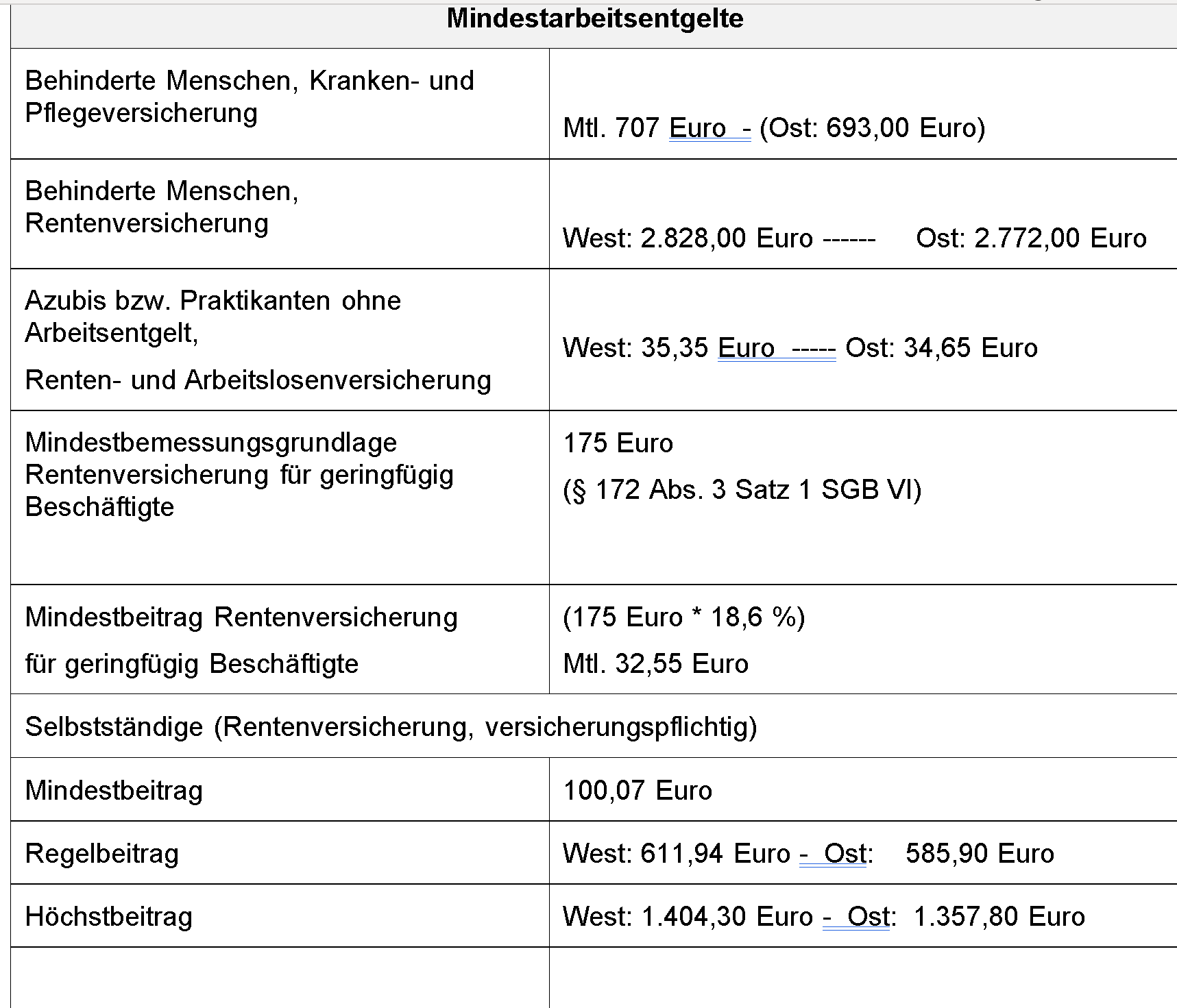

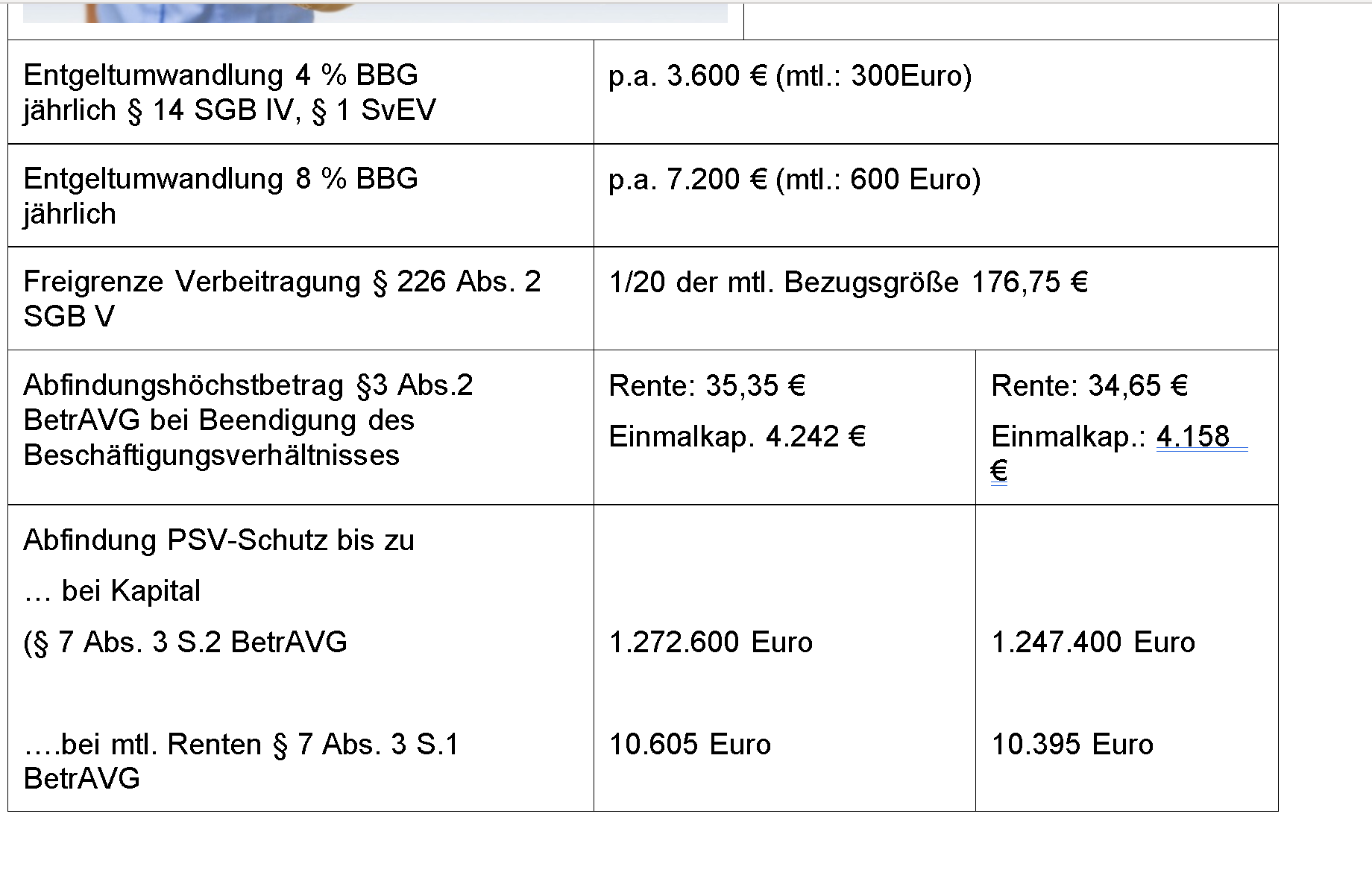

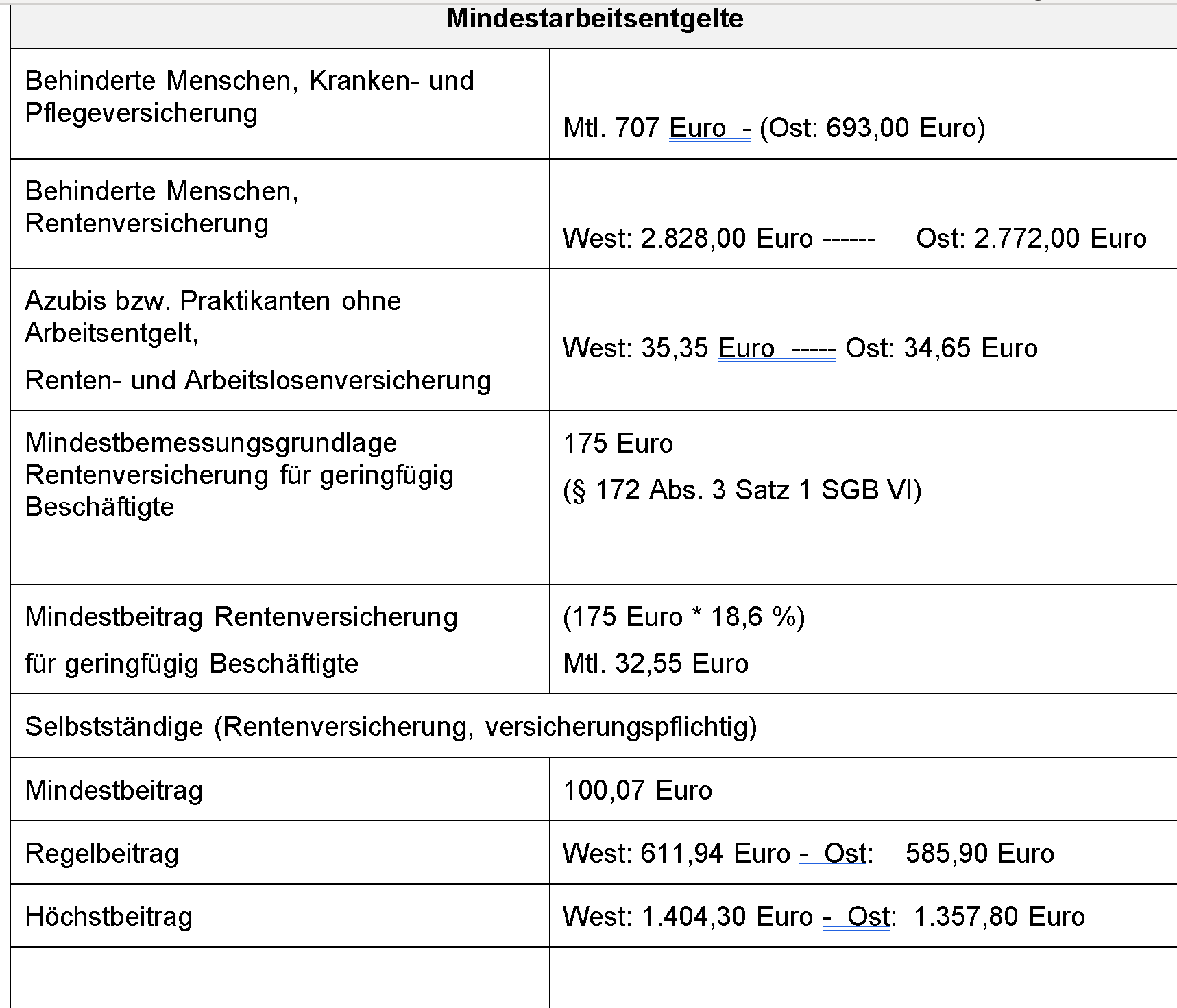

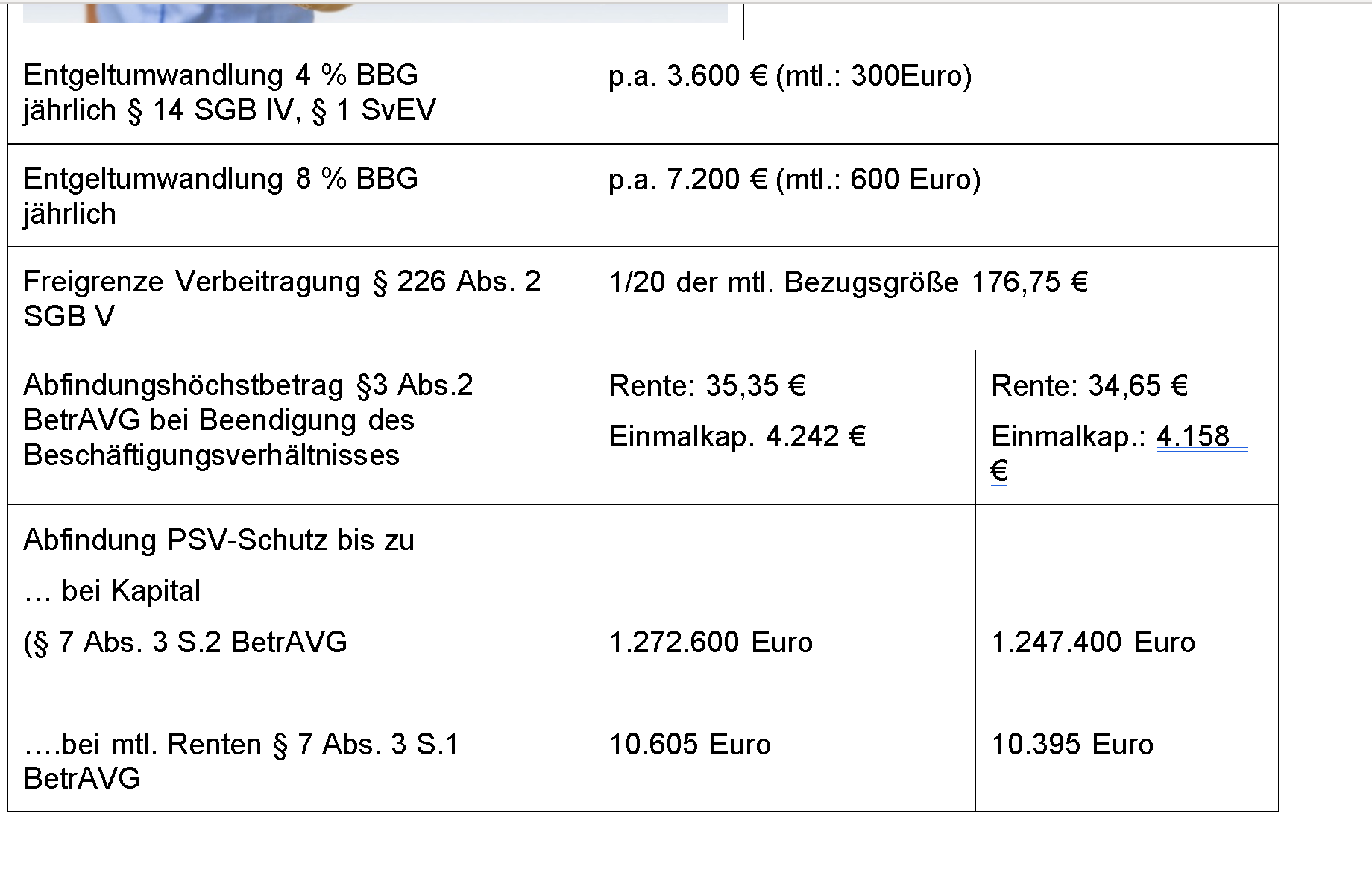

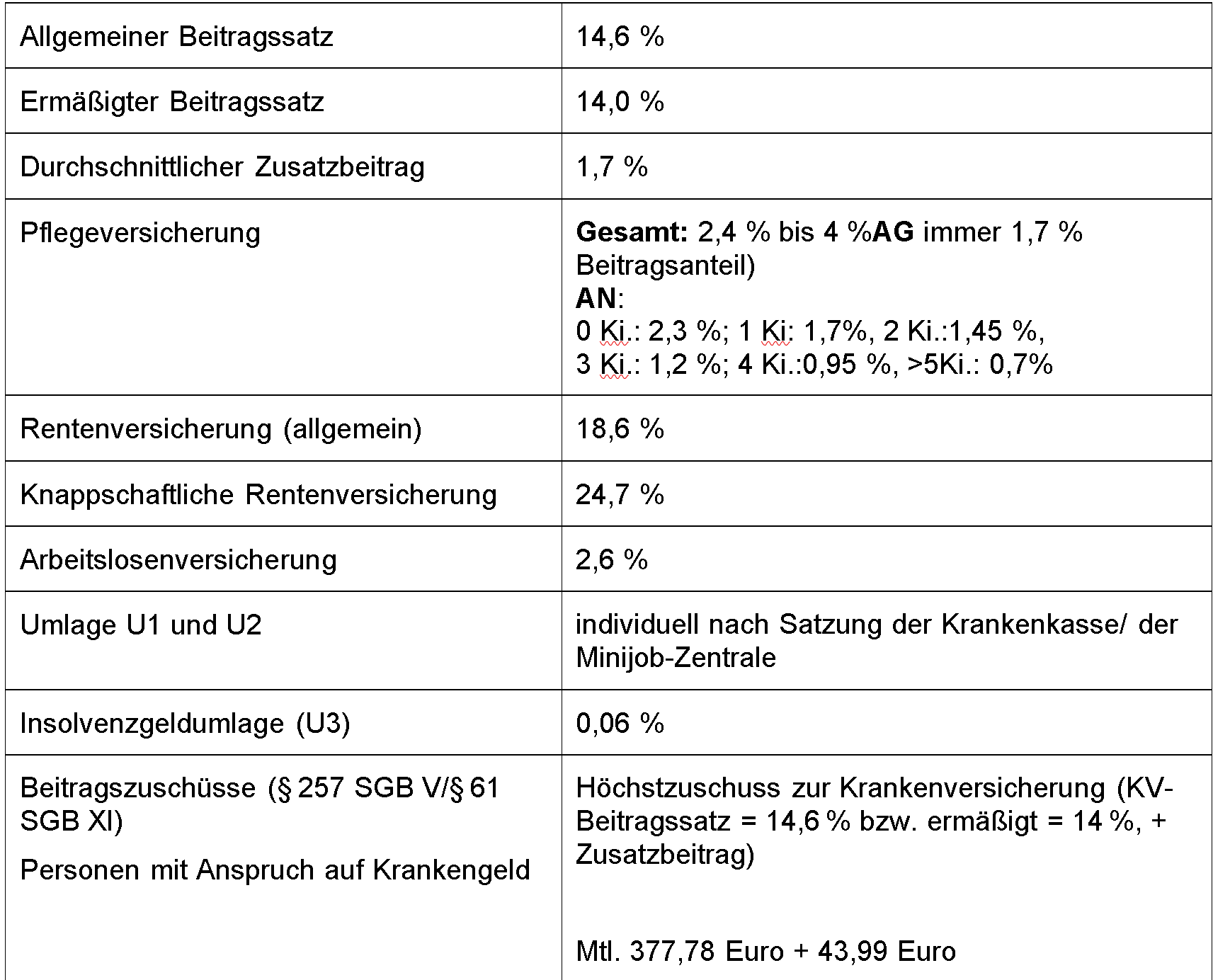

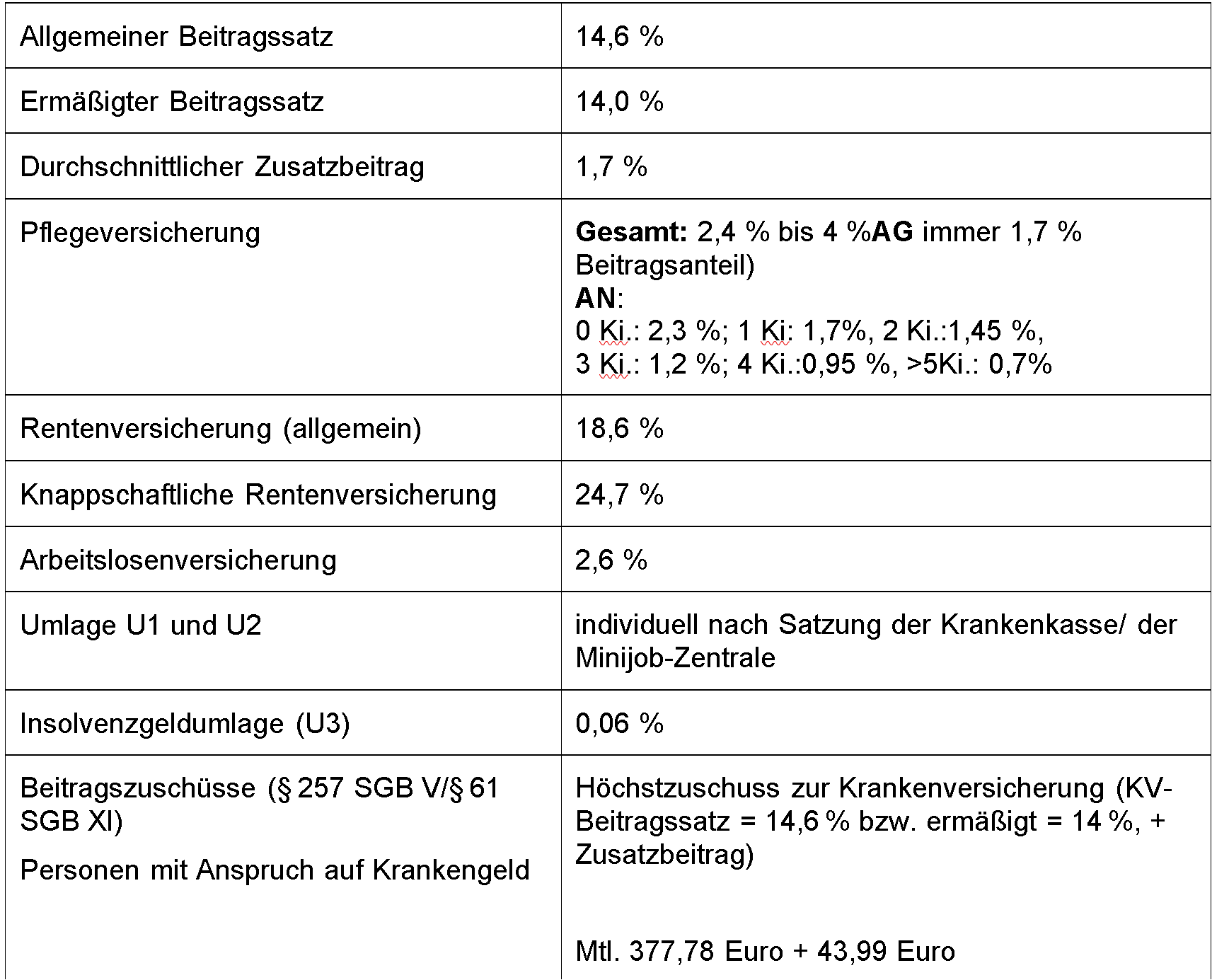

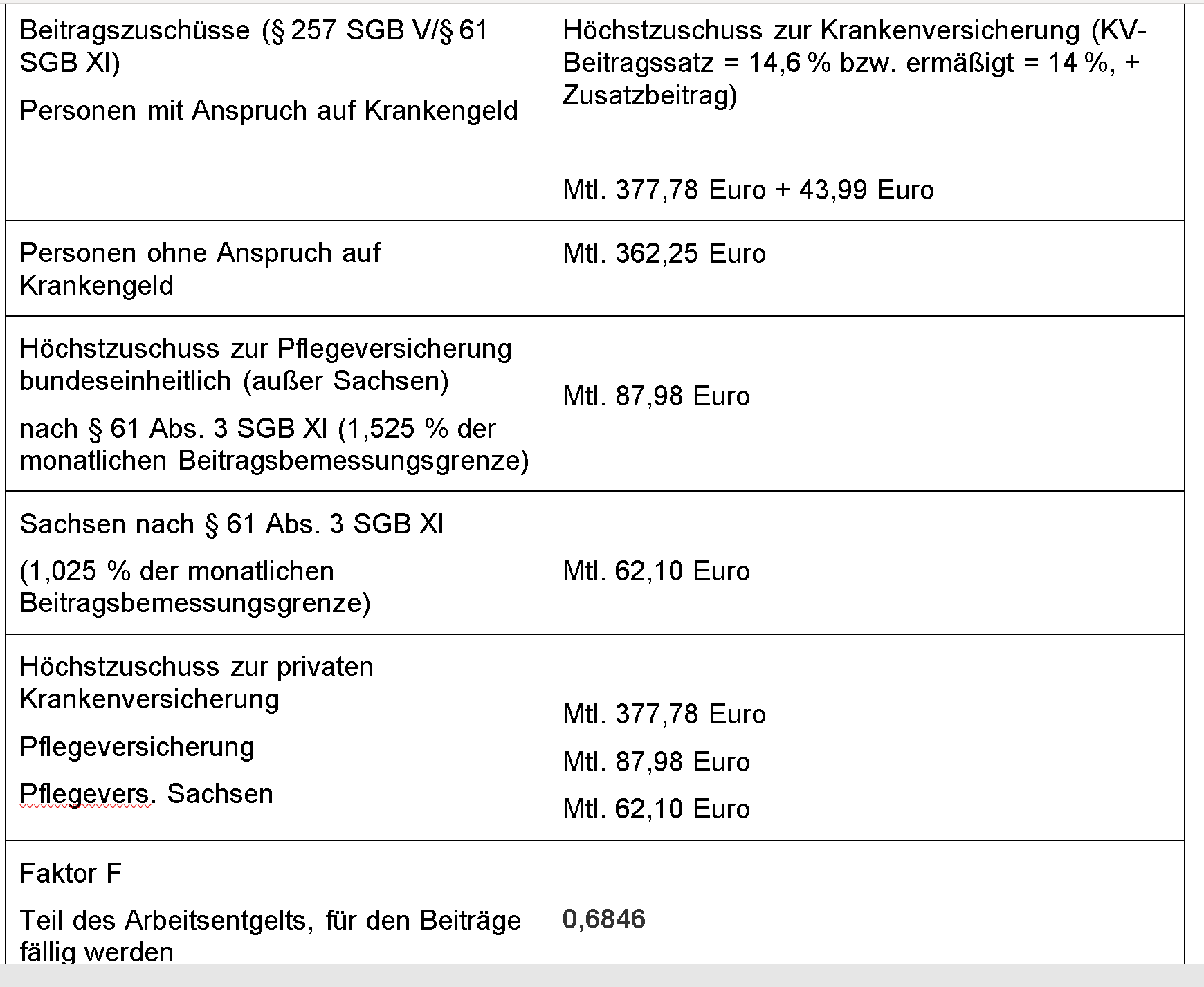

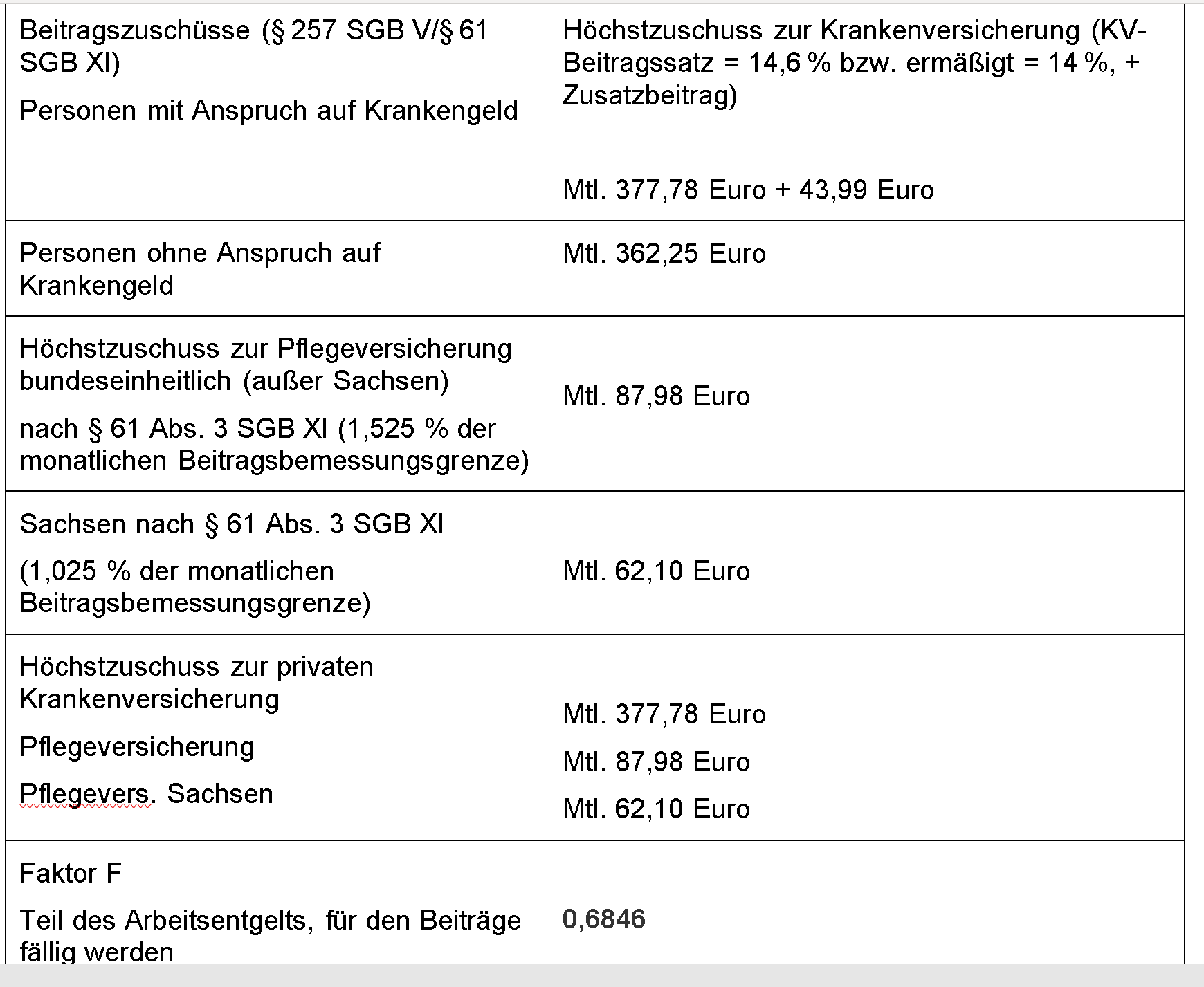

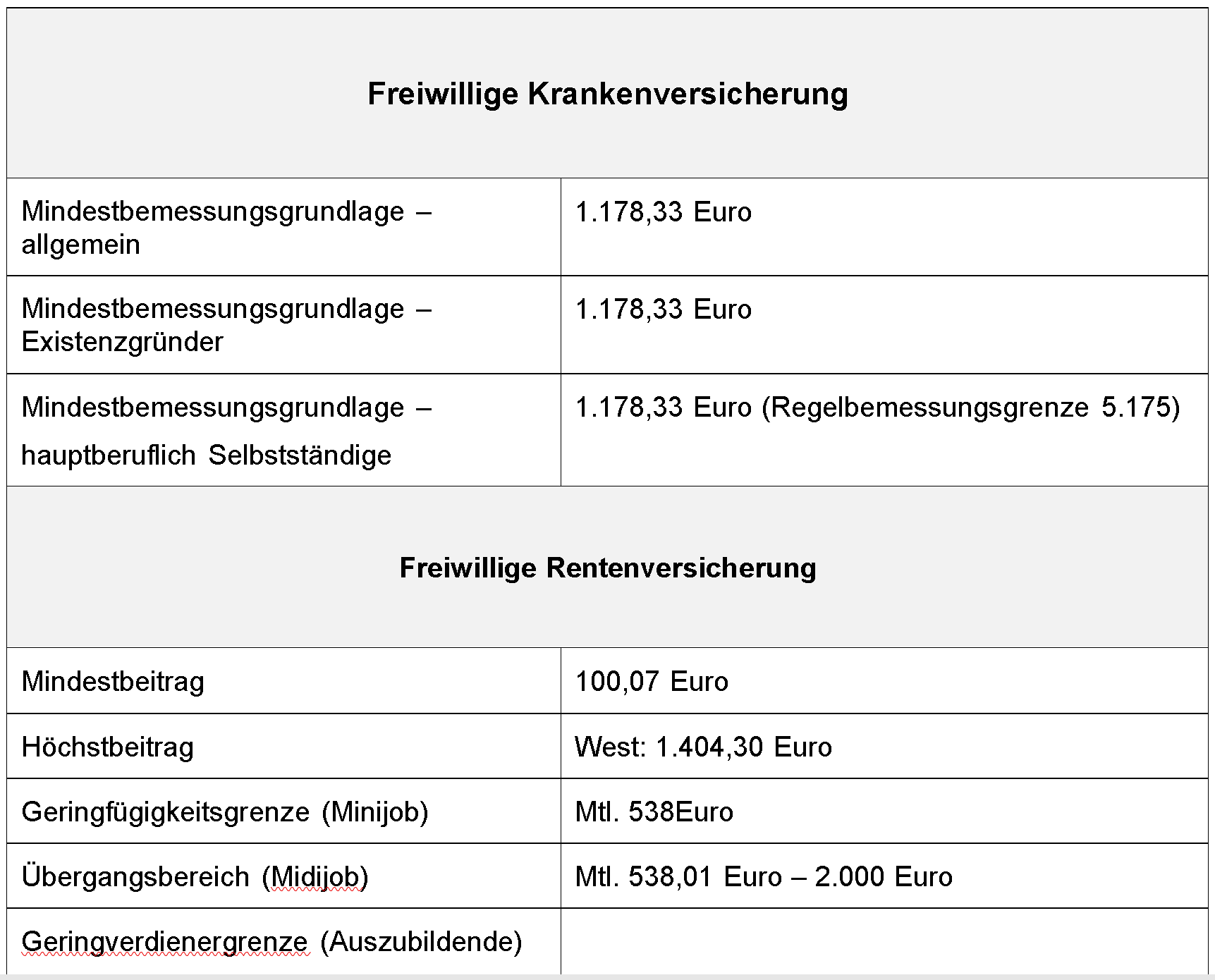

Neue Sozialversicheurngsgrößen 2020

Die neuen Rechengrößen - Sozialversicherungswerte 2020 können Sie hier als PDF downloaden. Die neuen Sozialversicherungswerte wurden inzwischen beschlossen.

Am 3.9.2019 wurde der Referentenentwurf (Download hier) mit den neuen Sozialversicherungsgrößen veröffentlicht. Sofern diese neuen Sozialversicherungsgrößen beschlossen werden, steigen diese Werte wie folgt:

Sozialversicherungsrechengrößen 2020 - Referentenentwurf

Allgemeine Beitragsbemessungsgrenze GRV: 82 800 € , mtl. 6 900 €

GRV Knappschaft: p.a.: 101 400 €, mtl. 8 450

BBG GRV-Ost: p.a.: 77 400 €; mtl. 6 450 €

GRV Knappschaft Ost: 94.800 € bzw. mtl. 7.900 €

Jahresarbeitsentgeltgrenzen in der Krankenversicherung (Versicherungspflichtgrenze): 62 550 Euro (mtl. 5.212.50 €)

Beitragsbemessungsgrenze GKV: 56.250 € (mtl.: 4.687,50 €)

Bezugsgröße in der Sozialversicherung (WEST): 38.220 € p.a.: - 3.185 € (mtl.)

Bezugsgröße in der Sozialversicherung (Ost): 36.120 € p.a.: - 3.010€ (mtl.)

Vorläufiges Durchschnittsentgelt in der Rentenversicherung: 40.551 €

Höchstbeiträge:

Krankenversicherung: 684,38 € mtl. (Beitragssatz 15,5 %)

Pflegepflichtversicherung: 154,69 € (Kinderlose), bzw. 142,97 € (mit Kinder)

Allgemeine Rentenversicherung: 1.283,40 € mtl. (West), bzw. 1.199,70 € (Ost)

Ab 1.7.2019 mehr Rente und höherer Freibetrag beim Hinzuverdienst

")

Zum 1.7.2019 wurden die Renten erhöht. In Westdeutschland steigt die Bruttorente um 3,18 %. In Ostdeutschland steigt die Rente um 3,91 %.

Eigentlich wäre die Rentenerhöhung bei 2,39 % (West), bzw. 2,99 % (Ost).

Zusätzlich wirkte sich der sogenannte Nachhaltigkeitsfaktor (§ 68 SGB VI) aus. Der Nachhaltigkeitsfaktor spiegelt das Verhältnis von Beitragszahlern zu Rentenempfängern wieder.

Da die Anzahl der Beschäftigten sich (noch) sehr gut entwickelt hat, beeinflusste der Nachhaltigkeitsfaktor mit 0,64 Prozentpunkten die Rentenerhöhung.

Für Witwenrenten und Erziehungsrenten ergibt sich zusätzlich eine Erhöhung der Hinzuverdienstgrenze. Hierzu hier weitere Informationen.

Rentenboom "63"

- Schonmal über die Rente nachgedacht?")

Boom #Rente ab #63 hält an –

251.000 Anträge im vergangenen Jahr -

Aber #VORSICHT: Bezug von Arbeitslosengeld in den letzten beiden Jahren vor Renteneintrittsalter wird bei den 45 Jahren meistens NICHT berücksichtigt, so dass dann ein Abschlag erfolgt! Ebenso werden Anrechnungszeiten ohne Entgeltersatzleistung (z.B. Schul- oder Hochschulbesuch) nicht berücksichtigt.

6% mehr Rente für ein Jahr späterer Rentenbeginn

Inwiefern dieses überhaupt in der Masse genutzt wird, ist sehr fraglich.

Gründe:

1. Immer mehr Versicherte wollen eher die „Rente für besonders langjährig Versicherte“ - Volksmund: „Rente mit 63“ in Anspruch nehmen (Wartezeiterfüllung nach 45 Jahren).

2. In vielen Tarifverträgen ist die Beschäftigungsklausel, dass „mit dem Erreichen der Regelaltersgrenze das Arbeitsverhältnis endet.“

Insofern trifft die Verlängerung der Lebensarbeitszeit nur einen geringeren Teil, der allerdings aufgrund der beruflichen Erfahrung noch dringen in Unternehmen gebraucht wird.